Luxemburg / Zu Beginn des Jahres 2023 steigen die Zinssätze weiter

Auch wenn die Zeit der Strafzinsen vorbei ist, so bleibt traditionelles Sparen doch schwierig

Innerhalb weniger Monate hat sich die Lage auf dem Zinsmarkt in Luxemburg deutlich verändert. Nach Jahren in einem Niedrigzinsumfeld sind die Zinsen seit letztem Jahr deutlich gestiegen. Auch zu Beginn des Jahres geht der Anstieg weiter.

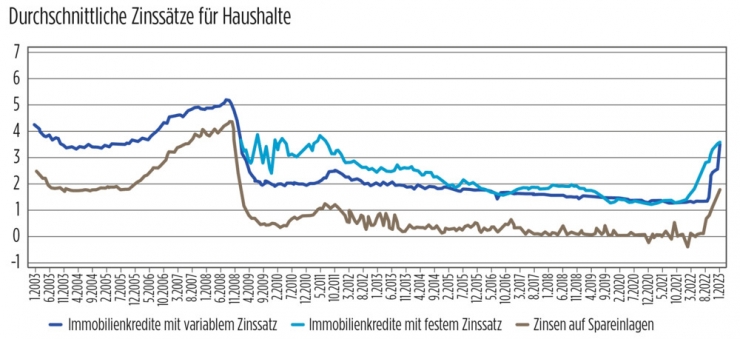

Nach langem Zögern hatte die wegen der extrem hohen Inflation unter Druck stehende Europäische Zentralbank am 21. Juli 2022 erstmals seit elf Jahren die Zinsen im Euroraum wieder angehoben. Der Schritt hat eine Trendwende eingeläutet. Die Zinssätze für die Verbraucher, egal ob für Immobilienkredite oder auf Sparbüchern, haben sich seitdem mehr als verdoppelt.

Als Erste mit Wachsen begonnen hatten die Zinssätze für Kredite mit einem festen Zinssatz. Bereits vor den betreffenden Zinsentscheidungen der Europäischen Zentralbank. Nach einem historischen Tiefststand im Dezember 2020 (1,26 Prozent) ist die Rate am Steigen, erst ganz langsam, dann etwas schneller.

Zu Beginn des Jahres 2022, im Februar, sind die Zinsen für neue Immobilienkredite, bei denen ein fester Zinssatz für wenigstens zehn Jahre festgeschrieben ist, erstmals seit Jahren wieder über die Marke von 1,5 Prozent geklettert. Das zeigen die Zahlen der Luxemburger Zentralbank. Im März wurde die Marke von 1,7 Prozent überschritten. Im Mai kletterte der durchschnittliche Zinssatz bei dieser Art von Krediten auf über zwei Prozent (2,11 Prozent). Das ist der höchste Stand seit September 2015. Mittlerweile, Anfang Januar 2023, liegt er bereits bei 3,6 Prozent. Der Satz hat sich innerhalb eines Jahres somit mehr als verdoppelt.

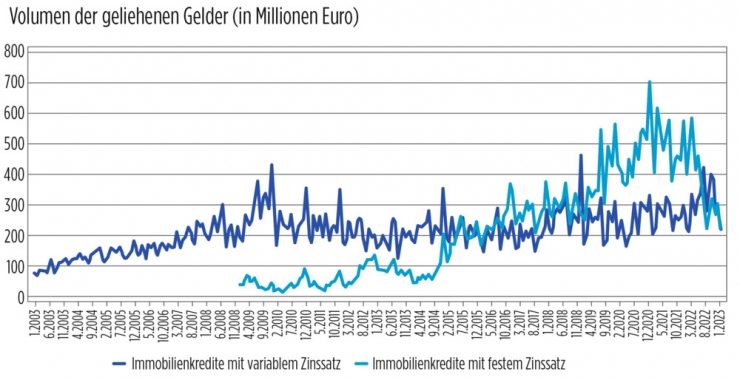

Das Kreditvolumen geht zurück

Nicht so schnell gestiegen sind anfangs die durchschnittlichen Zinskosten für Immobilienkredite mit einem variablen Zinssatz. Dieser lag im Mai 2022 immer noch bei überaus günstigen 1,36 Prozent. Der niedrigste Stand war im August 2021 mit 1,28 Prozent erreicht worden. Seit Oktober haben aber auch die Zinskosten für neue Immobilienkredite mit einem variablen Zinssatz deutlich zugelegt. Im Januar lagen sie nun im Schnitt bei 3,51 Prozent. Das ist fast eine Verdreifachung innerhalb von zwölf Monaten.

Als Folge der steigenden Zinsen war zuletzt auch das Volumen der geliehenen Gelder deutlich rückläufig. Während in den letzten sechs Monaten insgesamt Immobilienkredite in Höhe von 3,5 Milliarden Euro vergeben wurden, so waren es im gleichen Zeitraum vor einem Jahr noch 4,2 Milliarden Euro. Dabei sind es vor allem die Immobilienkredite mit festem Zinssatz, bei denen heftige Rückgänge verbucht wurden. Das Volumen der Immobilienkredite mit variablem Zinssatz hat hingegen leicht zugelegt, um 350 Millionen auf 1,9 Milliarden Euro.

Gestiegen sind jedoch nicht nur die Zinssätze auf Krediten. Auch die Zinssätze auf Sparguthaben haben sich in den letzten Monaten drastisch verändert. Während die Luxemburger Banken ihren Kunden im Januar 2022 im Schnitt nur Strafzinsen auf ihren Spareinlagen angeboten hatten, so ist der durchschnittliche Zinssatz auf Sparguthaben („dépôts à terme“ von bis zu einem Jahr) mittlerweile wieder positiv.

Die Zeit der Negativzinsen ist vorbei

In den Monaten Januar und Februar 2022 hatten die Banken ihren Kunden im Schnitt noch Negativzinsen (minus 0,16 Prozent bzw. minus 0,39 Prozent) angeboten. Erstmals ins Minus gerutscht waren die durchschnittlichen Sparzinsen für Privatpersonen hierzulande im Dezember 2020.

Seit März war es für Privatpersonen hierzulande dann vorbei mit den Negativzinsen. Auf neu angelegten Geldern boten die Banken nun 0,13 Prozent Zinsen. Im August stieg der Durchschnitt dann auf 0,72 Prozent und im November wurde die Marke von einem Prozent überschritten.

Sparen mit einem traditionellen Sparbuch lohnt sich trotzdem immer noch nicht. Auch wenn die Banken im Schnitt derzeit (im Januar 2023) einen durchschnittlichen Zinssatz von 1,8 Prozent auf neuen Sparguthaben bieten. Die Geldentwertungsrate (Inflationsrate) ist mit über vier Prozent immer noch deutlich höher. Am Jahresende ist die angesparte Geldsumme dann nominal zwar gewachsen, in Wirklichkeit aber ist die Kaufkraft weiter geschrumpft. Die Preise steigen schneller als die Zinsen gesparte Geldsummen wachsen lassen.

In Wirklichkeit dürften die Zinssätze derzeit bereits noch höher sein als im Januar. Zudem ist noch kein Ende der Zinserhöhungszeit in Sicht. Die Inflationsrate in der Eurozone bleibt hoch und Experten rechnen mit weiter steigenden Leitzinsen.

Nicht gut ist diese Situation für den Luxemburger Immobilienmarkt: Während die Preise bislang weiter munter steigen (im dritten Quartal 2022 lagen sie 11,1 Prozent über dem Vorjahresniveau), sorgen die höheren Zinskosten dafür, dass angehende Kreditnehmer nur noch kleinere Beträge leihen können. Wegen der monatlich höheren Rückzahlungen schrumpft ihre Fähigkeit zum Geld-Zurückzahlen und somit auch die Geldsumme, die sie leihen können. Als Resultat werden sich künftig demnach wohl noch weniger Menschen eine Wohnung in Luxemburg kaufen können.

- Elektroautos haben ihren Marktanteil in Luxemburg weiter ausgebaut - 10. Januar 2025.

- Die Zahl der Firmenpleiten ist 2024 deutlich gestiegen - 9. Januar 2025.

- Die Inflationsrate ist im Jahr 2024 deutlich zurückgegangen - 9. Januar 2025.

Headlines

Headlines

Umfrage

Umfrage

Facebook

Facebook  Twitter

Twitter  Instagram

Instagram  LinkedIn

LinkedIn

Sie müssen angemeldet sein um kommentieren zu können.

Melden sie sich an

Registrieren Sie sich kostenlos